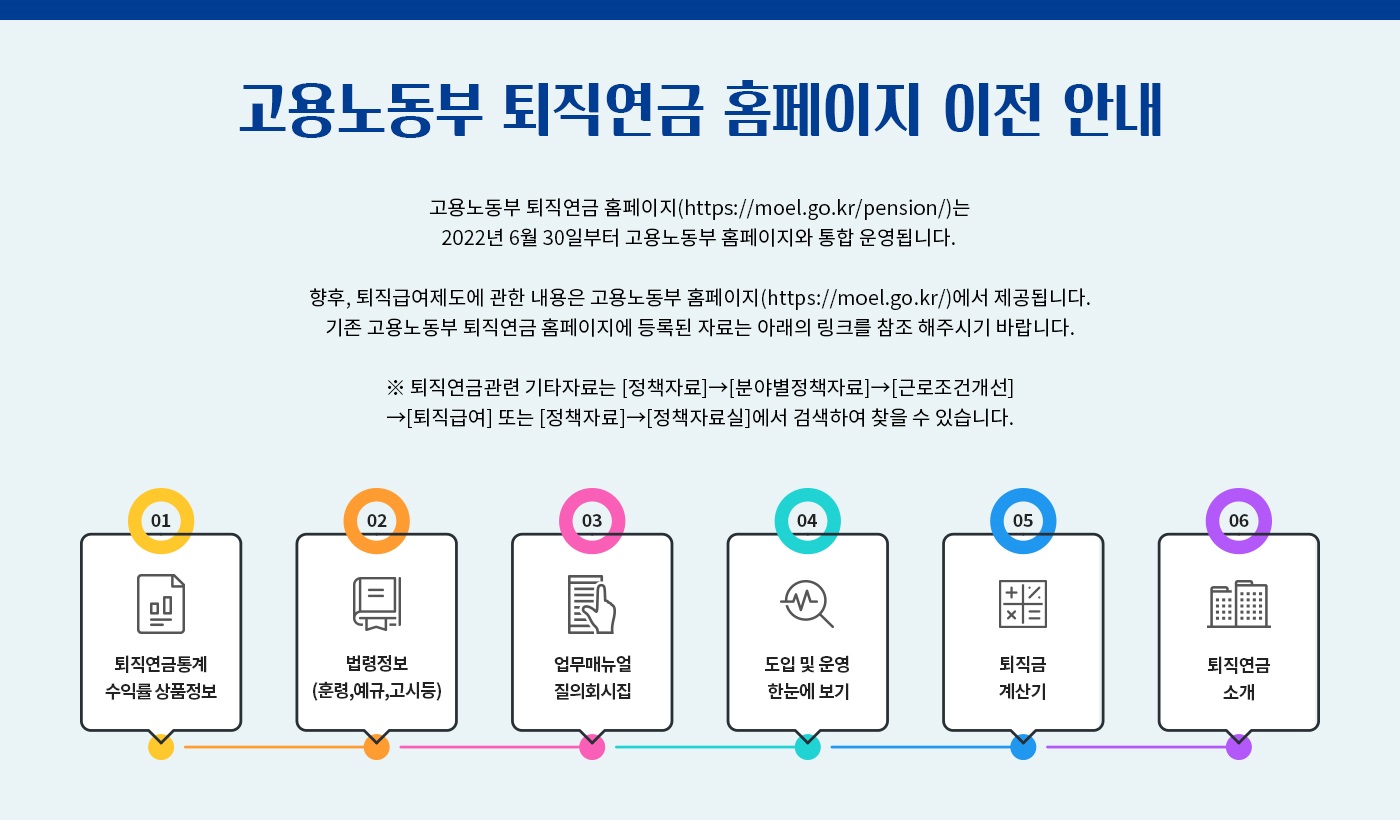

TOP