퇴직연금계산

퇴직연금이란?

퇴직연금제도는 근로자들의 노후소득 보장을 위해 근로자 재직 기간 중 사용자가 근로자의 퇴직급여를 금융기관에 적립하고, 이 적립금을 사용자(DB) 또는 근로자(DC)가 운용하다가 55세 이후에 연금 또는 일시금으로 수령할 수 있도록 하는 제도 입니다.

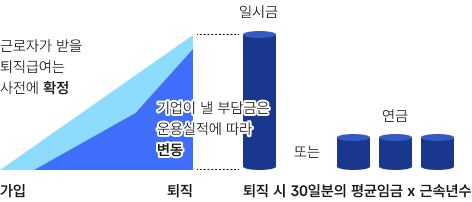

확정급여형 퇴직연금제도

(DB : Defined Benefits Retirement Pension)

근로자가 퇴직할 때 받을 퇴직급여가 사전에 확정된 퇴직연금 제도 입니다. 사용자는 퇴직연금 부담금을 적립하여 자기의 책임으로 운용 합니다.

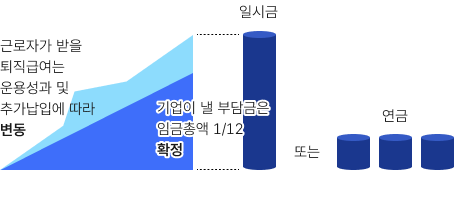

확정기여형 퇴직연금제도

(DC : Defind Contribution Retirement Pension)

사용자가 납입할 부담금이 매년 근로자 연간 임금총액의 1/12로 사전에 확정된 퇴직연금제도입니다. 근로자는 직접 자신의 퇴직연금 적립금을 운용하여, 적립금과 운용수익을 퇴직급여로 지급받습니다.

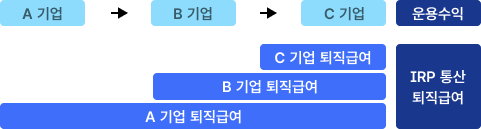

개인형퇴직연금제도

(IRP : Individual Retirement Pension)

근로자가 직장을 옮기거나 퇴직하면서 지급받은 퇴직급여를 한 계좌로 모아 노후재원으로 활용할 수 있도록 하는 퇴직연금 통산장치(전용계좌) 제도입니다.